경제를 공부하고 사건이 담고 있는 숨은 경제적 파장을 생각하는 대천신협 차장 박종훈입니다.

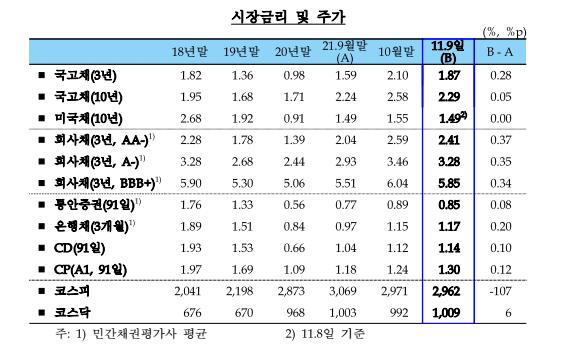

최근 가파른 금리 인상으로 대출금리가 급격하게 오르고 있다. 가장 큰 이유는 물가 상승에 의한 각국 중앙은행의 기준금리 인상으로 파악된다. 그럼 대출금리의 기준인 국고채금리 및 가계대출 규모등을 알아보자

국고채금리는 글로벌 인플레이션 우려 및 주요국 통화정책 기조 전환 가능성, 외국인의 국채선물 대규모 순매도 등으로 큰 폭 상승 후 11월 상당폭 반락했다. 11월 반락한 금리가 대출금리에 반영되었는지 의문이다.

10월중 은행 가계대출 9월 +6.4조원 ->10월 +5.2조원으로 전월대비 증가규모가 축소되었으나, 기업대출 +7.7조원 -> +10.3조원으로 증가규모가 상당폭 확대 주택담보대출 +5.6조원 -> +4.7조원으로 주택매매 및 전세거래 관련 자금수요가 지속되었으나 집단대출 취급 감소의 영향으로 전월보다 증가규모가 축소 주택담보대출 규모의 축소는 10월 들어 주택가격 상승세가 꺽였음을 말한다.

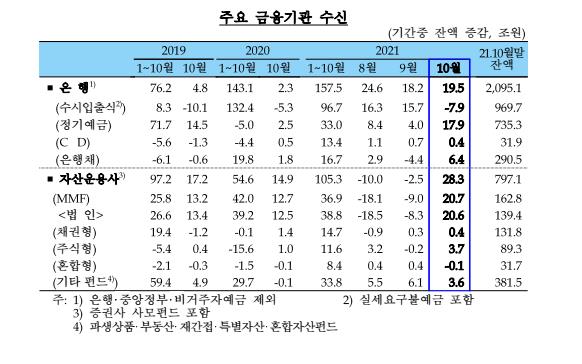

10월중 은행 수신 9월 +18.2조원 _> 10월 +19.5조원으로 상당폭 증가

정기예금 +4.0조원 -> +17.9조원으로 규제비율 관리를 위한 일부 은행의 자금유치 노력, 예금금리 상승 등으로 기타금융기관 및 기업 자금을 중심으로 큰 폭 증가했다.

종합해보면 미국 연준은 2022년까지 테이퍼링을 마무리하고 빠르면 내년부터 기준금리 인상을 예고하고 있다. 일반적으로 한국 기준금리가 미국보다 선제적으로 움직임을 감안하면 지금의 기준금리 인상은 이에 따른 것으로 해석되며 국고채의 금리 인상도 이를 반영한 것으로 해석된다. 수신 금리는 금리 인상으로 계속적인 유입이 예상된다. 그리고 한국의 금리 인상 기조는 미국의 금리 인상이 마무리되는 2024년까지 이어질 가능성이 크다. 이를 바탕으로 향후 3~4년간은 대출금리 인상 가능성을 열어둬야하겠다.