최근에 지인에게 대출 문의가 왔다. 그 지인은 직업도 안정적이며, 주택도 보유하고 있어 신용 정보를 조회하기 전에 어느 정도 신용대출은 가능하겠지라는 짐작으로 대출 상담을 진행했다. 그러나 필자의 추측은 많은 복병과 함께 추측의 정확도가 0%임이 증명됐다. 그 복병은 저축은행 대출과 카드론과 현금서비스 등의 이용이었다.

모든 개인은 신용도에 따라 자신이 받을 수 있는 대출한도가 어느 정도 정해져 있다. 그 대출한도라는 것이 은행, 협동조합, 저축은행, 카드론 등의 순서로 정해졌다 하겠다.

은행의 대출 한도가 가장 적고, 그 다음이 협동조합 그리고, 저축은행 및 카드론의 순서로 대출의 상한선의 폭이 확대된다 보면 된다.

당연히 대출 시장의 끝단에 존재하는 저축은행 및 카드론의 대출 이자가 높은 것은 당연하다. 그런데 저축은행 등이 받는 이자율 정도가 용인할 수 있는 수준을 한참 벗어난다는데 문제의 심각성이 있다.

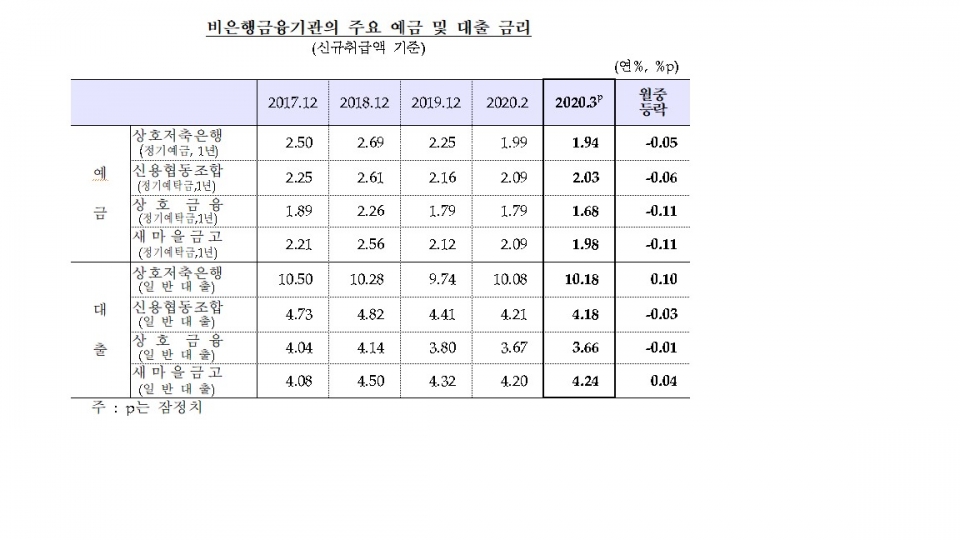

한국은행 자료 기준 2020년 3월 기준 협동조합 및 저축은행의 대출 금리를 살펴보면, 신협 평균대출금리 4.18%, 새마을금고 4.24%, 상호금융(농협) 3.66%인데 반해 저축은행은 10.18%로 협동조합의 평균금리 대비 2.5배의 금리를 저축은행은 받고 있다.

이러한 금리차대로 지인의 저축은행 및 카드론 대출은 15% 수준에 육박하는 수준이었다. 받은 임금의 대부분은 대출 이자로 지불하고 있었다. 삶이 얼마나 팍팍했겠나를 짐작할 수 있다. 일단 필자는 담당자의 재량과 상사의 도움 및 승인을 바탕으로 저축은행 및 카드론을 대환 처리하고, 분할상환을 유도했다. 분할되는 원금 이자의 합이 기존의 저축은행 및 카드론에 지출하는 이자보다 적은 금액으로, 5년 내 모든 부채를 해결해 삶의 질을 높이는 게 신협과 지인의 공동 목표로 설정했다.

필자의 지인과 같이 충분히 협동조합등에서 문제를 해결할 수 있는 수많은 채무자들이 있고, 저축은행 및 카드론의 문을 두드리는 분 중 협동조합에서 낮은 금리로 경제적 문제를 해결할 수 있는 많은 분들이 있다.

앞선 지표에서 확은 했 듯 협동조합과 저축은행의 금리차가 2.5배 이상임을 인지하고, 지역의 협동조합 등은 정해진 시스템 이외의 담당자 재량 및 내부 재량이 존재하니 먼저 이들 기관에서 상담받으시길 권한다.

2000년 노무현 대통령과 소통하며, 좋은 사회를 꿈꾸고, 그분이 뿌리깊은 청년이라 청년이라 말했던 사람, 경제를 공부하고 사건이 담고 있는 숨은 경제적 파장을 생각하는 대천신협 차장 박종훈입니다.